Maksuamet teeb järgmised muudatused:

- tööandja vabastatakse kohustusest tasuda sotsiaalmaksu vähemalt kuumääralt (sh palgata puhkuse ajal ja osakoormusega töötamisel)

- minimaalset sotsiaalmaksu ei tule tasuda märtsi, aprilli ja maikuu väljamaksetelt;

- see on kasulik olukorras, kus tööandja on töötajad saatnud näiteks palgata puhkusele. Varem pidi sellises olukorras tasuma minimaalse sotsiaalmaksu (178,20€) iga sellise töötaja kohta, mis siis, et töötasu väljamakset ei toimunud;

- sellistel töötajatel säilib ravikindlustus;

- maksuvõla intresside arvestamine peatatakse perioodil 01. märts -01. mai automaatselt (st. ei pea tegema ajatamist);

- maksuvõla intressi muutmine 0,06%-lt 0,03% peale päevas alates 01. mai (aastane intress 21,9% => 10,95%) ja seda tähtajatult;

- Maksuamet saab õiguse intressid nulliks määrata, kui maksude tasumisel põhjustab raskusi just koroonaviirusega seonduvad asjaolud;

- ka maksuvõla ajatamise tingimusi muudetakse paindlikumaks;

- maksuvõla ajatamine on oluline väiksema intressi saamiseks ja ettevõtjatele, kes kavatsevad osaleda riigihankel, taotleda riigilt toetusi või lube;

- peatatud on maksuvõlgade info kuvamine.

Kõik deklaratsioonid tuleb ikka tähtajaks esitada. Makse ei või lihtsalt maksmata jätta. =)

Töötasu hüvitis

Töötukassa töötasu hüvitise saamiseks peab olema täidetud vähemalt kaks tingimust kolmest – käibe langus, töömahu langus, töötasu langus:

- tööandja käive või tulu on sellel kuul, mille eest hüvitist taotletakse, langenud vähemalt 30% võrreldes eelmise aasta sama kuu käibe või tuluga;

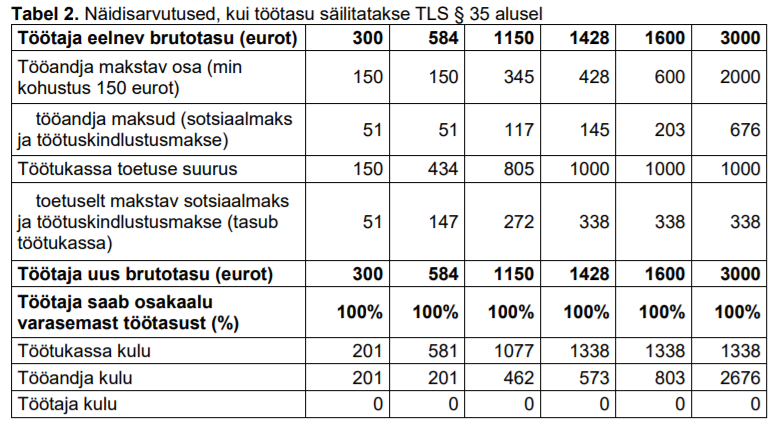

- tööandjal ei ole vähemalt 30%-le töötajatest kokkulepitud mahus tööd anda (rakendatakse TLS §35 või §37);

- tööandja on vähemalt 30%-l töötajatest vähendanud töötasu TLS §37 alusel vähemalt 30% või alampalgani.

Hüvitis kehtib töölepinguga töötajatele ja juhatuse liikme ega töövõtulepingu alusel tasu saanud isikud hüvitist ei saa.

Uued (alla aasta vanused) ettevõtted saavad hüvitist taotleda, kui täidetud on töö mitteandmise ja töötasu vähendamise kriteeriumid (käibe kriteeriumit ei saa täita).

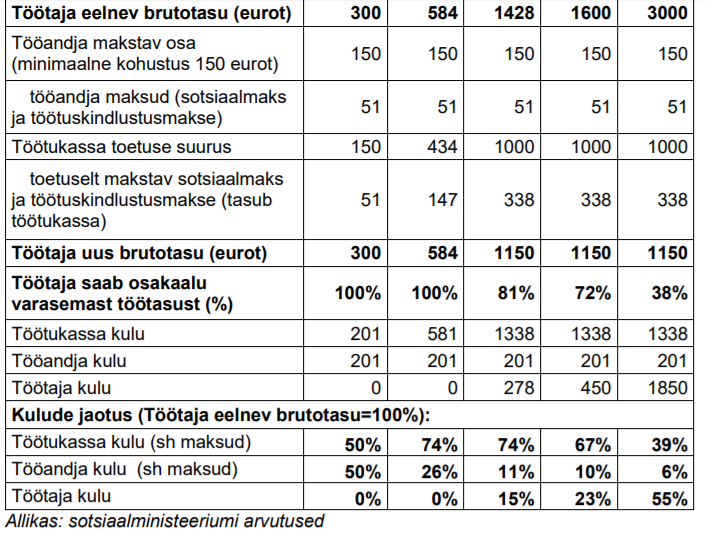

Hüvitis on 70% keskmisest kuupalgast (arvutamise põhimõtted) (max 1000€ bruto) ja tööandja peab ise tasuma lisaks vähemalt 150€ bruto. Töötaja saab tööandjalt ja Töötukassalt kokku vähemalt alampalga (584€ bruto). Kui töötati osalise ajaga ja palk oli alampalgast väiksem, siis säilib töötaja senine sissetulek. Lisaks kehtivad veel järgnevad tingimused:

- õigus on hüvitist saada kahe kuu eest kolmekuulise (03.-05.2020) perioodi jooksul;

- avalduse esitab tööandja, hüvitise saab töötaja otse oma kontole;

- tööandja esitab avalduse iga kuu kohta eraldi pärast väljamakse tegemist;

- hüvitis tuleb tööandjal tagastada, kui hüvitise saanud töötaja koondatakse samal või järgmisel kuul;

- töötasu hüvitis on maksustatud nagu palk ja hüvitise maksud tasub Eesti Töötukassa (tööandja tasub maksud ise makstud töötasult nagu tavaliselt).

Avalduste esitamine avati e-töötukassa lehel aprilli alguses.

Soovitan avalduse esitamine delegeerida raamatupidajale, kes on nüanssidega paremini kursis. e-töötukassa lehel tuleb töötasu hüvitise avalduse esitamiseks teha raamatupidajale volitus.

Järgnevalt arvutusnäited:

(Tabelite allikas: määruse seletuskiri)

Mitmete töötajate jaoks on olnud pettumuseks Töötukassalt saadud hüvitise summa. Tähele tuleb panna, et see arvutatakse viimasele kolmele töötamise kuule eelnenud üheksa kuu töötasude alusel Maksuameti andmete põhjal ning hüvitise määr sellest on 70%. Kui vastaval perioodil on palgatulud väiksemad, siis tuleb ka hüvitis praegusega võrreldes väiksem.

Vaata ka avalikku nimekirja kõigist töötasu hüvitise saajatest.

Eksimused ja pettused töötasu hüvitise taotlemisel

Kahtlemata leidub ka neid, kes soovivad hüvitist ära kasutada kuigi tegelikult töömaht vähenenud ei ole. Kõik esitatud taotlused läbivad kontrolli ja siiani on esinenud väheseid avalduste tagasilükkamisi. Peamised põhjused, miks avaldust ei ole rahuldatud, on järgmised:

- Pärast hüvitise meetmete tutvustamist lisatakse töösuhe töötamise registrisse (näiteks algusega 01.03.2020) ja esitatakse samal päeval ka töötasu hüvitise avaldus. Iseenesest midagi keelatut ei ole, kuid see tekitab kahtlusi.

- Juhatuse liikmed teevad endaga töölepinguid või muudavad olemasoleva lepingu töölepinguks ja taotlevad selle järgselt kohe hüvitist.

- Avalduses ja töötamise registris on märgitud erinevad töökoormused.

- Kuna hüvitise arvutamise aluseks on Maksuameti andmed kuni 12 kuud tagasi, siis hüvitise suurendamise eesmärgil muudetakse maksudeklaratsioone tagantjärgi ja näidatakse palgasummad suuremana.

- Eksitakse dokumentide vormistamisel – näiteks teatatakse töötajatele palga vähendamisest enne eriolukorra algust.

- Tööandja ei maksa välja kohustuslikku miinimumi 150€ bruto.

- Töötasu vähendatakse aprillist, kuid taotlus esitatakse märtsikuu eest.

- Tööandja laseb hüvitised kanda ettevõtte kontole.

Seega tasub taotlemisel olla tähelepanelik ja hoiduda skeemitamisest. Allikas: Äripäev

Mida veel tähele panna:

- Hüvitist makstakse igal juhul kogu kalendrikuu eest. Seda ka olukorras, kui tööandja on töötasu vähendanud näiteks üheks nädalaks.

- Kui töötaja on olnud osa kuust haiguslehel, siis tasutakse talle ikkagi hüvitis terve kuu eest (mitte vastavalt tööl oldud päevade arvule).

- Hüvitise saamine ei sõltu töötasu suurusest. Oluline on, et töötaja töötasu oleks vähendatud võrreldes töölepingus kokkulepituga.

Laenud

Swedbanki ärikliendid saavad ajutiste makseraskuste tekkimisel taotleda kuni kuue kuu pikkust maksepuhkust laenu põhiosa maksetele (lisatasusid ja tingimusi ei kaasne). Intressimaksed tuleb endiselt tasuda igakuiselt. Tasumata jäänud põhiosamaksed jaotatakse ülejäänud laenuperioodile. Maksepuhkuse taotluse saab mugavalt esitada internetipangas.

Maksepuhkuse võtmisse ei tasu suhtuda kergekäeliselt, sest see annab pangale alusel vaadata üle ka lepingutingimusi (sh intressimäära) ja võib kokkuvõttes laenaja kulusid suurendada.

Kredex pakub laenukäendust ja erakorralist laenu (investeerimislaen ja käibelaen, mõlemad maksimaalselt viis miljonit eurot ettevõtte kohta). Loe lähemalt siit.

Muud meetmed riigi poolt:

- perioodil 01.03-30.04.2020 kompenseeritakse töövõimetuslehe korral ka 1.-3. päev (info Haigekassa lehel);

- tavaolukorras oli varem 1.-3. päev hüvitiseta;

- järgnevad päevadel jääb kehtima sama süsteem: 4.-8. päev hüvitab tööandja 70% ja alates 9. päevast Haigekassa hüvitis 70%;

- töövõimetuslehte saab töötaja ise alustada digilugu.ee keskkonnas;

- märtsis-aprillis toimuma pidanud, kuid COVID-19 tõttu ära jäänud kultuuri- ja spordiürituste otseste kulude osa hüvitatakse kuni 3 miljoni euro ulatuses. (Allikas)

Uuri lisa ja küsi 5067751